存款利率定价方式调整后,仍有银行的存款利率超过4%,值得存吗?

存款年利率超过4%的一般是地方性中小银行且存期3一5年,值不值得存?要根据自身的金融资产,投资喜好,追求的收益量身定制,没有明确的标准答案,只能是在同等条件下利率越高越值得存。

不存,难道你买股票或基金?套得你会喘息困难。4%的利率高于五年期的国债利率3.57%,以后可能3%的利率都少见。另外理财利率高一些,但不保本,储蓄至少保本保息。

重磅!今起多家国有银行下调个人存款利率,不担心存款搬家吗?

今起多家国有银行下调个人存款利率,不担心,存款搬家吗?国家下调个人存款利率,为的是促进个人少存款,多消费,拉动国家经济发展的。为的是促进存款搬家啊,把存到银行的钱,搬到社会消费,社会建设发展中,流动起来,是个好事啊,担心什么啊。

银行的存款搬到社会上流动起来,促进国家各项经济发展,是国家想要的。不担心存款搬家。

再说了,国有银行下调个人存款利率,其他地方的中小银行,也会下调存款利率的,他们的存款利率虽有上下浮动的权利,但浮动幅度不大。个人存款大部分还是愿意存国有银行的。

国有银行下调个人存款利率,其他中小银行也会下调利率的,多数个人青睐相信国有银行,他们愿意把钱存入国有银行。因此不担心存款搬家的

2023银行定期存款利率又下调了吗?

是的,2023年银行定期存款利率再次下调了。

原因是由于宏观经济形势的变化和货币政策的调整,银行决定降低定期存款利率以促进经济发展和资金流动。

此举也是为了鼓励更多人选择投资和消费,以刺激经济增长。

根据最新的数据和公告,预计银行在2023年将进一步调整利率,并使得定期存款利率下降。

这将对储户们的收益产生一定影响,需要根据自身情况做出相应的理财策划和安排。

需要注意的是,以上信息仅供参考,具体的利率变动还需根据银行公告和咨询相关机构来获取最准确的信息。

降降降!多家银行下调普通定期存款利率,对居民存款影响几何?

存款的居民收入肯定下降,这是肯定的。同时还要看以下几个方面

1、存款的居民和存款金额是否会出现下降

2、如果不继续存,有没有其他居民能接受和认可的稳定增值的渠道

3、存款会更高比例向利息较高的本地商业银行转移

4、结构性理财和保本不保息的产品会得到更多关注

目前的市场环境下,可以比较明确的就是即使存款利率进一步下降,这些现已存款也很难转去消费端,大家对目前的大环境和未来的收入存在很大的不确定性,因此只会加大存款力度而不是消费和投资。

存款利率再度降低,存得越多亏得越多,你的钱还存银行吗?

虽然现在存款利率再度降低,总不至于存得越多亏得越多,只不过利息收益稍微低了一些,不知道你是怎么想出来存钱亏本的?可能你觉得存款赶不上物价的上涨,用什么买房子或者别的金融投资来计算存款收益是否划得来,可是作为普通老百姓,哪有那么多的人能会投资还是可以把握住什么高额投资回报,一些普通老百姓就是听了什么存款比如投资股票,理财产品或者房地产之类的,到最后不要说收益多少了,甚至本钱都不知道那里去了。作为普通人的我银行存款是我主要理财方式,虽然说没有什么比投资别的回报高,可是最起存款保险码稳当,尤其是遇见突发状况,随时都可以取出来使用,不至于没办法变卖那些不动产或者亏本金融理财产品来凑钱,不至于低三下四的求爷爷告奶奶到处借钱,可能每个人的想法不一样,理财方式不一样。但是看着国家统计的存款数据,银行存款还是比较受欢迎的,尤其是大额存款一发行就会被一抢而空,难道说这些存钱的人都没有你聪明,觉得存钱就是亏本?

肯定还是该怎么样就怎么样!以前不存银行的还是不会存银行。以前存银行的还是老老实实的存在银行。这个几率对于中国百分之96以上的家庭来说是没有什么影响的。

现在生活压力大,节奏快。忙其他的事都忙不赢。何况就我们一个普通老百姓你有听到我们茶余饭后的聊天内容是银行利率升啦或者降啦!

我们把钱存在银行里面很大原因不是利率问题,而是安全问题…没有比银行更让人放心的金融单位啦!

如果是把钱存在活期里面的话,那是为了安全和方便,像你不可能老拿一大笔钱到处跑吧,遇到打劫了、被偷了、弄丢了怎么办,如果是卡或存折的话,只要挂个失就可以了,而如果现金放家里面由于保管不当被咬了、或者烂了、着火了怎么办,所以最好还是存到银行里去。当然存到银行是有利息的,但是存活期一般来说,是不用考虑利息的,因为活期的利息实在是太少了;

而如果是定期的话,除了以上原因就是考虑到利息了,由于现金价值递减的关系,现在的钱在将来是不如现在的购买力的,换句话说就是将来的钱不值钱,比如10年前的100块钱比现在的100块钱值钱多了,当年可以买很多东西,但是现在就买不了多少东西。因此,把钱存到银行去,就会给你一些利息补偿。

最后说句我的钱还是存在银行!并没有变…

虽然利率降低,只是有可能跟不上CPI的涨幅而已,潜在价值是亏了,但钱放在银行是最稳妥的方式。个人还是会将个人资产最少40%的钱放在银行。

但是此次存款利率改革。有个明显特征,就是很多银行提高了短期存款的利率,降低了长期存款利率。主要原因如下:

提高短期存款利率:银行吸筹,快速聚拢资源,能够更好地投资项目。且近几年来,为了控制风险,都希望能够快速变现,获取收益,一定程度收紧了市场流动性。

降低长期存款利率:变相的释放流动性,刺激消费、投资。因为利率降低,如果跟不上CPI上涨,相当于变相的贬值。

所以不管利率怎么降低,只要不是负的,想获取固定收益的还是存银行,不存在亏的说法,只是时间价值在降低而已。

个人观点,不喜勿喷!

对于一般的人来说,除了存银行,也没有更好的办法了,有点钱存银行是最保险的了,如果不急用,可存长定期的,随时要用,可存活期,也可到银行理财,有定期的,有灵活随时可取出的那种理财,银行理财风险还是比较低的,至于炒股买基金,一般人是不会玩的,也玩不起的。

这样回答你的问题,如果有刚性需求买房买车,就不要把钱存银行赚利息,马上买房买车,贷款也买,钱是越存越不值钱。如果没有什么刚性需求,有闲钱也不懂投资理财的技巧,就老实把钱放银行里存起来吧。

特别是老年人手里有点闲钱的话,最好存银行里当养老钱。虽然现在理财炒股买基金等项目很多,但是,都有风险,搞不好就会血本无归。所以,对于退休的老年人来说挣钱的机会很少了,就看好自己现有的钱包,把钱存银行比较安全。

按通行的规矩,银行即使亏损破产,储户存款不超过五十万元是给予赔付的。所以,手里钱多的话可以分散在几家银行分别存款。

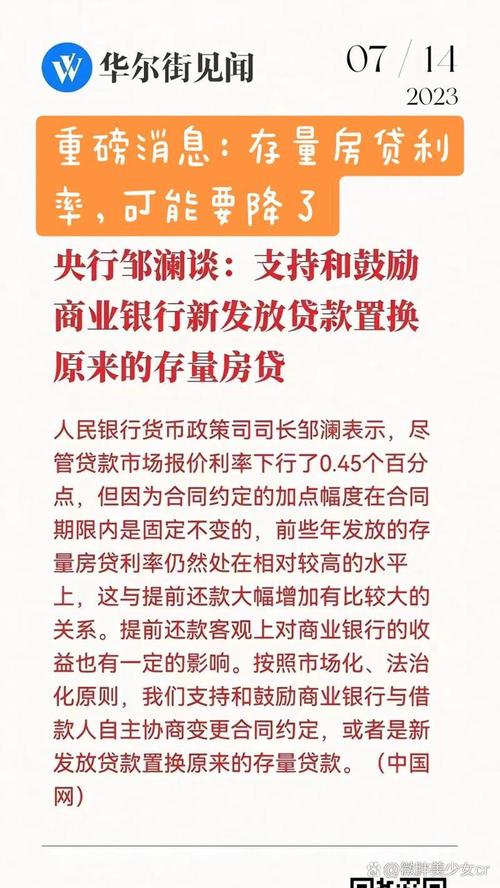

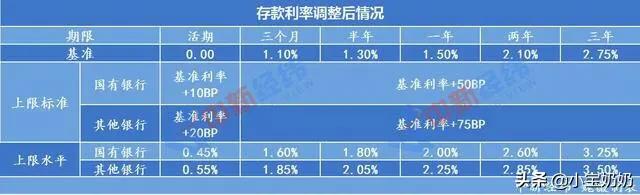

据报道:从6月21日起,下调一年期以上定期存款利率,将会有新的存款利率上限,由之前的“基准利率*倍数”改为“基准利率+基点”,不同类型的银行又设置了不同的上限加点数。就是说,一年以上的存款普遍下调,调整后,定存利率最高3.25%,大额存单利率最高3.35%,以前四大行最高利率3.9875%的三年期品种大额存单,不会再有了或稀缺了。

从这个消息来看原来的定期存款利率下降了,特别是国有银行存款利率都下降了。有一些商业银行存款利率浮动不大,可以考虑把一部分钱存在商业银行里,当然鸡蛋也不能放在一个篮子里,多参考几家银行分别存款。

我是老年朋友,前几年把钱出借给P2P某平台,确实比银行存款利率高一些,当时是8%,但是,平台法人代表捐款逃到国外了,现在是血本无归。

所以,如果你是老年朋友对理财一知半解的,就像我一样,最好就把钱存银行吧,利息低点也比血本无归好多了。我是一朝被蛇咬十年怕草绳。

首先,这次不是降息(2021年6月21日),而是银行存款利率定价机制发生变化。总的来说就是有两点变化:

1.从原来的"基准利率x倍数"变为"基准利率+基点"

2.活期和一年期以下定期存款利率上限上升,而一年期以上的定期存款和大额存单利率上限下降。

如果真是降息肯定会对资本市场产生巨大扰动,这次调整应该只是对利率的定价机制进行调整,对于小银行来说不是好消息,吸纳存款会越来越困难。

从长期看,应该对实体经济和股市是利好的。长期利率下调可以降低银行成本,从而可以为降低贷款利率打开空间,这对企业是有利的。而长期利率的调整也会使更多的资金从银行存款进入权益类市场,这对股市和债市都是偏正面的。

其实对个人来讲,钱存不存银行主要看你自己的风险偏好。钱存银行其实也是投资,只不过是把钱交给银行由其来进行投资,这是一个最安全的方式但预期收益最低。我觉得还是应该有一定比例的资金存银行,这个比例应该和你的经济状况和年龄相关。

从长期看利率下行是个大趋势,所以我们应该早做准备,多学学理财知识,但银行存款还是家庭资产配置中不可或缺的一项,只是比例可以根据实际情况进行调整。

本人认为:人老人钱也没什么去处,只有存在银行里安全点。

我俩口子有一套140多平方的屋子(建筑面积快180),现在住都嫌大,打扫一次卫生要好长时间,叫钟点工(小区内就有),嫌他们干的久,还要供茶水,麻烦,还不如自已干。

买保险超年龄了,倒是给小孩买了。

买股票,买理财产品,讨厌麻烦,也多不了几个钱,也懒得存,就在活期银行卡里。

人老了吃饭也吃的少,买点好的又能花多少钱,疫情中不愿去饭店吃,食物不新鲜,也怕传染病。

去旅游吧,人老就是怕麻烦,现在更麻烦,一道道的关卡,住旅馆嫌脏,最讨厌是睡不着觉。

年轻时我俩去过不少地方,虽然现在搞得很漂亮,人为建设不少新旅游点,实际都差不多,很多相似的东西。

该吃的吃了,该玩的玩了。钱多出来了只有存银行了。

我想,我是那种天生能攒钱的人,因为没钱会觉得很没有安全感,会觉得很害怕。自从读大学独立生活开始,从来没有做过月光族,每个月老爸给我的生活费,我能剩下一半,然后存在银行里,毕业后就用了这笔“巨款”来租房子,找工作。

大学刚毕业,工资很低,但每个月也都能攒下至少一半的钱。那时还没有开始做投资,钱存银行定期,定期有一年,两年,五年等,五年的利息最高,我忘记当时多少了利率了,反正比现在货基高吧。我选了5年的定期,每个月存一份,存够60份,每个月都会有一笔到账,然后本金利息再和每个月新攒下来的钱再一起存。每个月都有钱到账,遇到急事也有钱用。

再后来,开始接触投资,从货基开始,国债,银行理财,P2P,各种基金,债基,纸白银,股票,可转债,都有投资过。以后的钱不会再存银行了,理财必须得跑赢通货膨胀,每一笔投资就像一只金鹅,我养着我的金鹅们,它们会给我生很多金蛋,哈哈哈。

2023年定期利率下调了几次?

截至2023年5月23日,2023年定期利率一共下调了3次,分别如下:

2023年3月,多家地方性银行下调存款利率,其中以5年期存款产品利率下调幅度最大。

2023年4月,广东、湖北、河南等地多家中小银行、农信社纷纷宣布下调存款利率。

2023年5月,浙商银行、恒丰银行、渤海银行先后宣布下调人民币存款挂牌利率。

1. 2023年定期利率下调了两次。

2. 这是因为在2023年,经济形势相对稳定,通货膨胀压力较小,为了促进经济发展和稳定金融市场,央行采取了适度的宽松货币政策,其中之一就是下调了定期利率。

3. 定期利率下调有助于降低企业的融资成本,提升投资意愿,促进经济增长。

此外,对于个人来说,定期利率下调也会降低贷款利率,减轻还款压力,促进消费。

因此,2023年定期利率下调两次对于经济和个人都具有积极的影响。

存款利息下调怎么算?

关于这个问题,存款利息下调的计算方法与利率上调相反。假设原来的存款利率为年化2%,下调后为1.5%,存款本金为10000元,存款期限为1年,则下调后的利息收益为:

原利息收益 = 存款本金 × 存款利率 = 10000 × 2% = 200元

下调后的利息收益 = 存款本金 × 存款利率 = 10000 × 1.5% = 150元

因此,存款利息下调后的利息收益减少了50元。

2023年元旦银行存款利率会调整吗?

2023年元旦银行存款利率会调整的,并且是上调。因为2013年1月份银行存款利息一定会涨。每年1月份各类银行,为了吸收更多存款,肯定会推出一些优惠条件,吸引储户,可以说这也是银行的惯例。

为什么2023年2月银行存款利率下调?

银行存款利率下调主要是经济下行,具体原因有4个。分别为:一是降低银行存款利息成本,减少银行损失,二是降低实业企业贷款资金使用成本,三是减轻贷款购方压力,四是刺激消费。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号